保险与财务

众所周知,保险是风险管理工具箱的工具之一,只是其中之一,但是却是最传统且最有效的工具,没有之一。

风险管理方法分为控制法和财务法两大类。控制法是指为了回避、消除风险或降低风险发生频率及控制风险损失扩大而采取的一种风险管理方法,主要形式包括风险回避、风险预防、风险抑制等;财务法是指通过提留风险准备金事先做好吸纳风险成本的财务安排来降低风险成本的一种风险管理方法,即事先对无法控制的风险所做的财务安排,主要形式包括风险自留和风险转移两种,风险转移分为直接转移和间接转移,其中,保险是间接转移的最传统有效的一种方法。

于是,我们可以看到:保险是风险管理工具里财务法中风险转移里间接转移的一种方法。说白了,就是 用事先可计划的财务成本吸纳风险可能造成的不确定的损失。

为了让更多的人能更轻松的理解保险和财务的关系,我设计了这么一个图示模型,以展示保险是如何运用财务的手法化解风险造成的损失的,而并不需要复杂的财务公式。

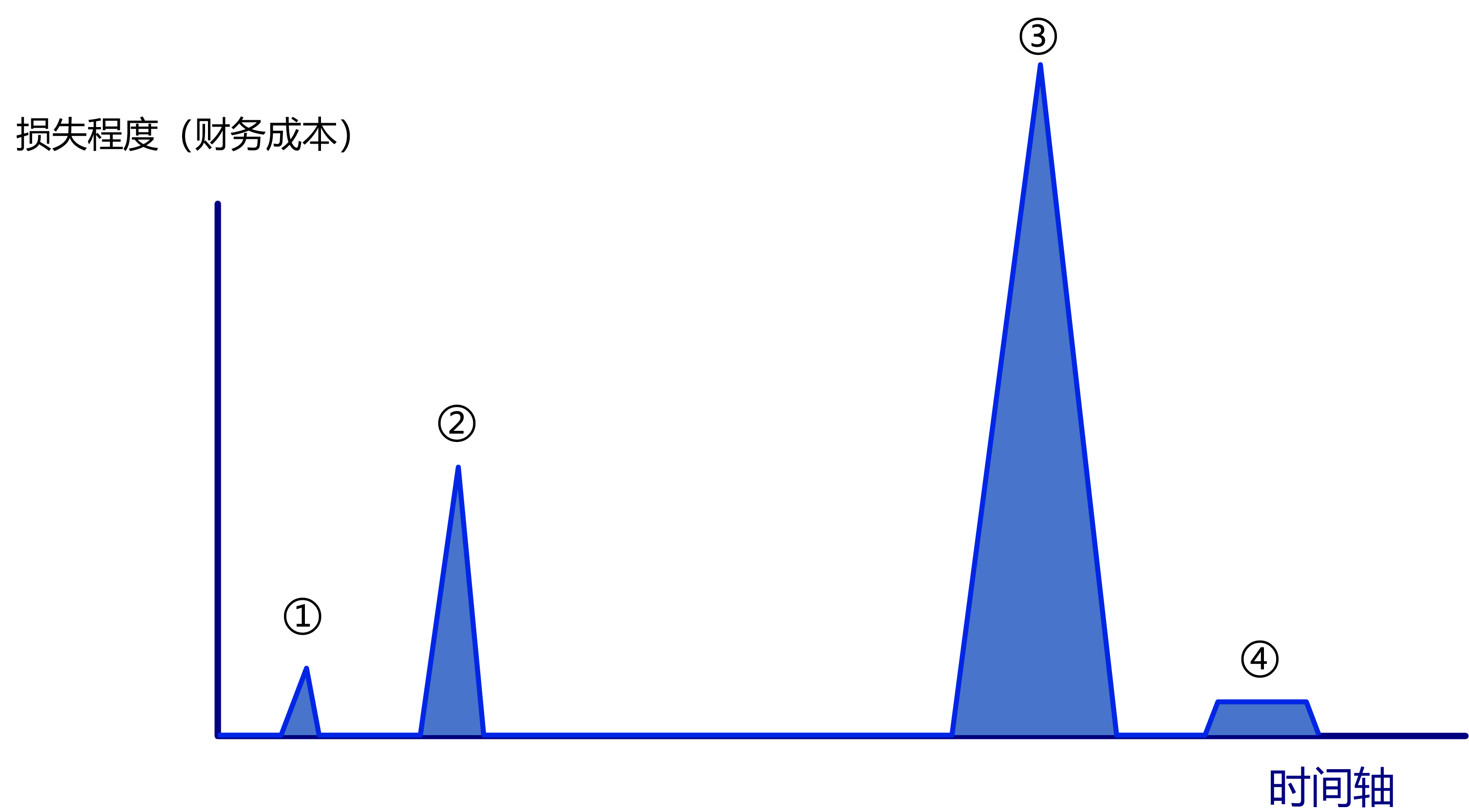

一、风险的形态

图一:风险的不同形态

横轴:时间

纵轴:损失程度或者财务成本支出

风险类型①:经常发生的造成损失较小的事故

这是一种无论任何人、任何家庭和社会、组织在运行过程中都会经常遇到的风险类型,比如:一个人出门不小心磕破了皮,一个家庭里有人感冒了,一个工厂生产线上的某个普通零件坏了……这种类型的风险属于生活、工作、学习中常见的、造成损失不大可以简单处置的事故,通常自行承担,对正常工作、生活一般不会造成影响。

风险类型②:偶发的造成损失较大的事故

这种类型的风险相较于类型①发生的概率会略小一些,但造成的损失会更大一些,但也在可接受范围之内,比如:一个人驾车发生小型意外事故需要入院治疗、一个工厂发生电线短路导致生产线短时停止生产、一个出口企业与海外买家发生争议导致某个订单尾款被拖欠……发生这类风险的主体可能需要借助一些外部力量的辅助或支付一定金额的财务成本即可化解损失。

风险类型③:突发的造成损失巨大的事故

有些风险可能是发生频率不大,但是可能造成的损失是巨大的,比如:一个人遭遇重大车祸导致全身瘫痪或死亡、一个家庭里有人弭患重大疾病需要支出大额医疗费用、一个企业突发火灾、一个国家某个区域遭遇台风、地震等重大自然灾害……这种类型的风险所造成的财务损失常常是一个个体、家庭、组织甚至一个国家都难以承受的,如果没有事前做好充足的预案或财务准备,当事故发生时,很可能导致事故主体自身和相关方的生活、生产、经营发生断崖式反转。

我们应该有听过一些案例,有些企业资本金和营业规模都很大,手中还持有大量订单,生产也正常运行,但现金流比较紧张,一般的突发小风险造成的损失不会导致企业运营出现问题,但是当企业遭遇突发的巨灾或严重意外事故,需要紧急支付大额财务支出时,如果没有有效的财务解决方案,就可能导致资金链断裂,企业经营陷入困顿,甚至破产倒闭。

风险类型④:持续发生的造成连续损失的事故

这类风险也是在我们每个人身边随处可见的,比如:家里有人如果患了高血压,需要天天吃降压药;如果有人患了恶性肿瘤,需要接受靶向治疗或者长期化疗,这两种情况导致的对家庭的财务状况的影响是天壤之别的。再比如:企业在经营过程中遭遇”持续性财务支出压力”,通常表现为长期的高额利息吞噬利润、重资产扩张带来的巨额折旧与资金占用,或是为了维持生存而被迫进行的”失血式”运营。这种压力往往使企业陷入”赚得越少、还债越多”的恶性循环,导致其长时间无力走出困境。

我们可以抽象思考一下,我们的生活和工作、我们的个人、家庭和社会,在人的一生、人类的历史中是不是都会发生这四种主要的风险类型,只是我们不知道这些风险哪些会发生在自己身上?什么时候发生?会造成什么样的损失?

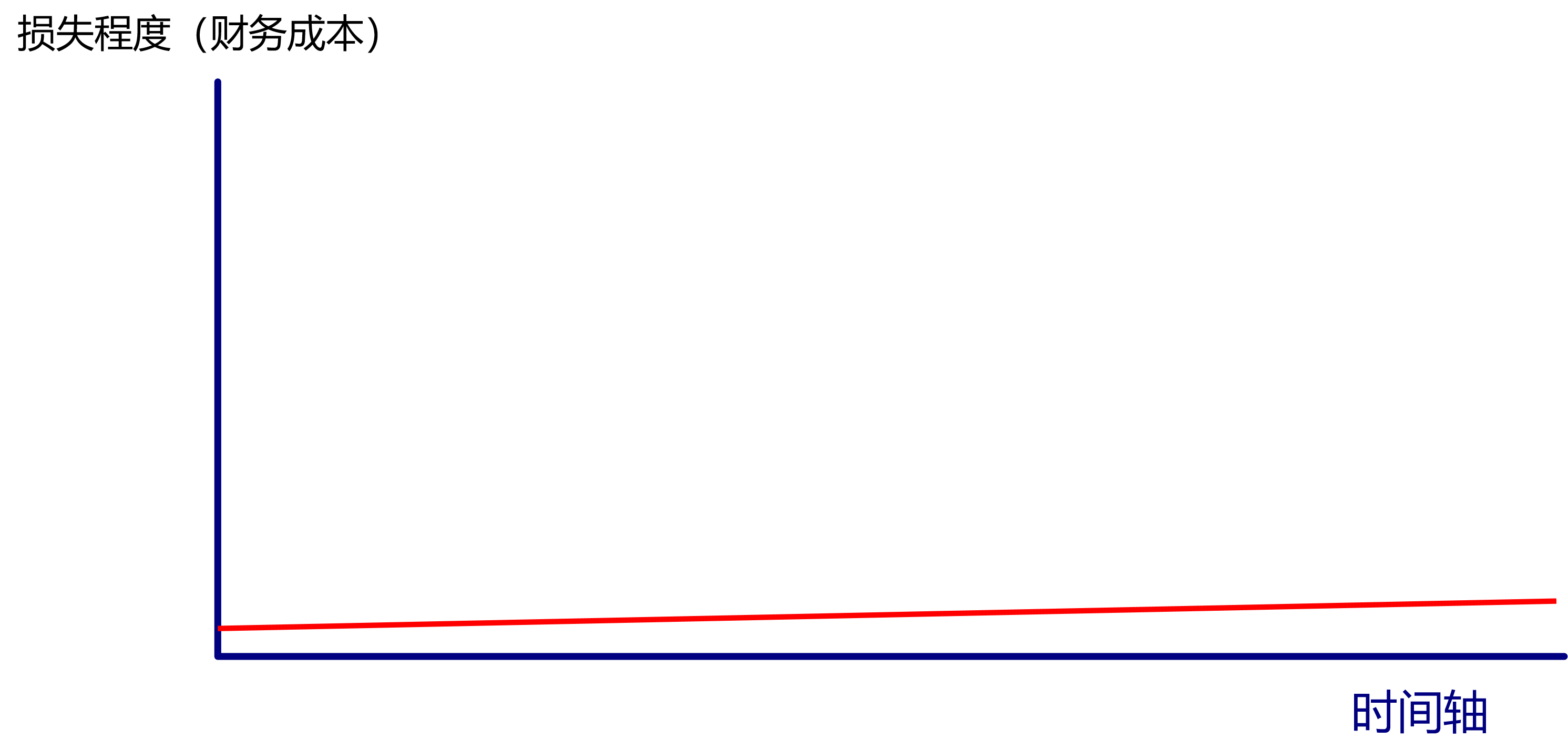

二、保险的形态

图二:保险的形态

红线:表示保险所需支出的财务成本。

也需要抽象地理解一下,在我们的生活和工作中,在不同时间阶段购买保险的支出是不同的,为了便于理解,我们假设一个有一定风险意识的投保人(个人、组织、国家)随着时间的推移逐渐加大投保的财务成本支出。

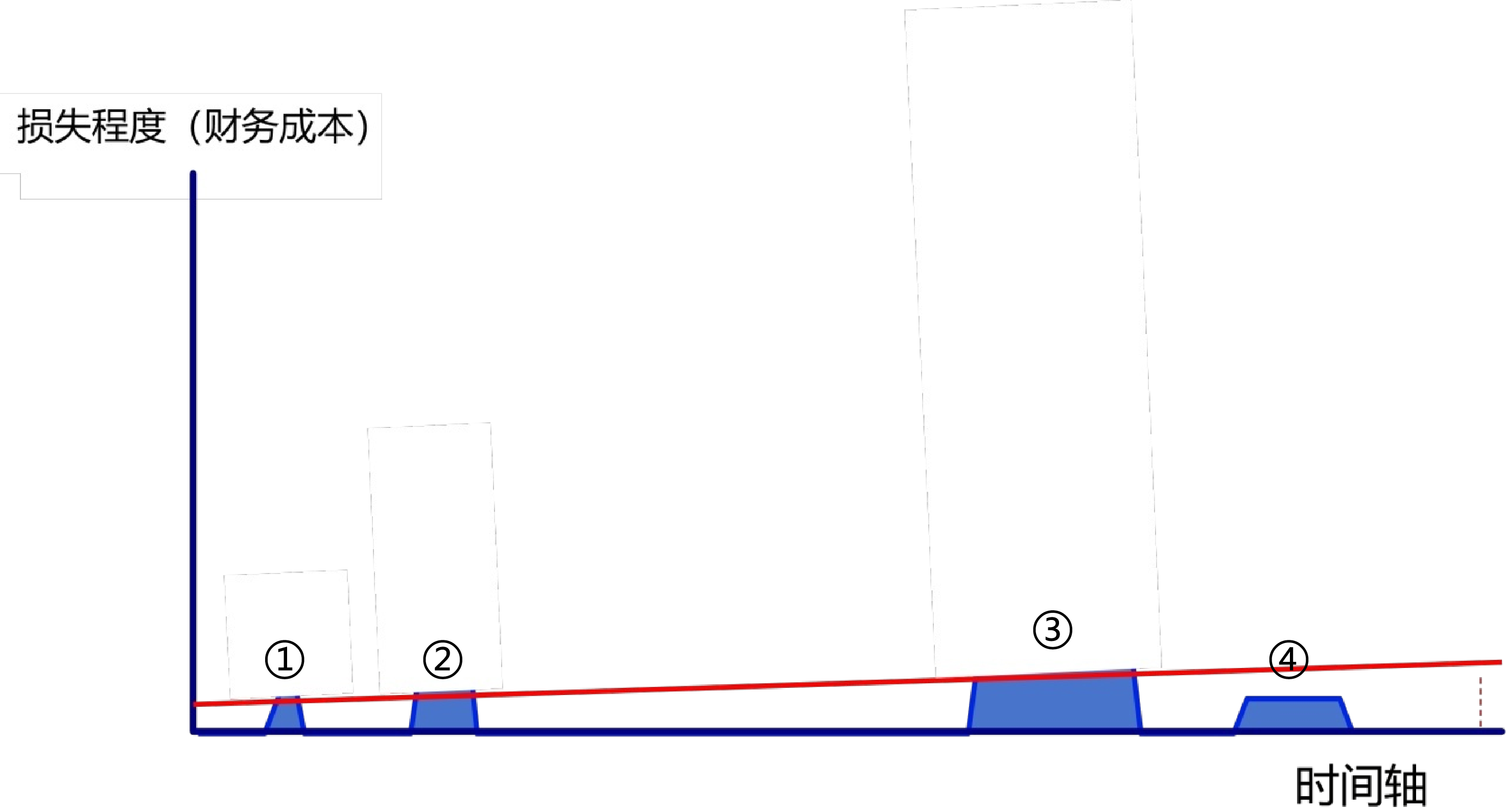

三、保险与风险的财务平衡

让我们来看看,当难以预测的风险遇上保险以后,会呈现什么状况:

图三:保险对风险的消融

这样,我们就可以清晰明了地看出,无论在我们的生活、工作中发生什么样的风险,保险均可以将原先超过保险所支出的成本以上的损失予以消融。

四、总结

当然,风险的类型不是这么简单的四种,可能会是各种类型在不同时间或不同空间的多样化组合,只要有充分的风险意识和准确的解决方案,风险对我们造成的损失是可以控制在可控的范围内的。

有人可能会说,我一切小心谨慎,不会遭遇风险,何必支出”无谓”的保险成本呢?

现实是,再谨慎也无法消除意外、疾病、衰老与责任带来的不确定性;风险从不因主观意志而缺席,只会因为提前做好了准备,给我们留出足够的缓冲空间,帮我们把不确定的大额损失,转化为确定的小额固定保费支出,让我们在风险发生后依然能够维持原本的生活节奏,不会被意外一击击倒。

还有人说,我交了好多年保险费却从来没有出险,这笔钱不就白花了?

其实换个角度看,不出险本身不就是我们每个人最期待的结果吗?我们缴纳保费,买的从来不是”出险理赔”的机会,而是一份无论未来发生什么都能稳得住的底气:你为风险做好了准备,哪怕它真的来了,你也不用慌慌张张打乱原本的人生规划,更不用拖累家人跟着你一起承受生活的崩塌;哪怕它一直没来,你也只是花了一笔确定的小钱,换了几十年的安心,这笔”没派上用场”的保费,早就已经完成了它保驾护航的使命。

说到底,保险也从来不是用来消除风险,而是用来帮我们吸纳、消融风险带来的财务冲击,它本质上是通过群体分摊损失的机制,把个体难以承受的风险,分散到千千万万的投保人身上,实现风险的财务转移,最终帮个体守住长期积累的财富,保障生活和经营的平稳运行。

所以,树立正确的风险意识,合理配置保险,本质就是做好个人、家庭与组织的财务风险管理,是给我们的生活和事业安上一道可靠的财务防火墙。

视频讲解

可以参考这个视频: